Onderzoeksmethoden 2/het werk/2009-10/Groep04

- groepsleden

- Roger

- Mohammed

- Thierry

- Frank

- Rens

Inhoud

Inleiding

De kredietcrisis domineerde de berichtgeving de afgelopen maanden. Nu begint de berichtgeving hierover te reduceren, terwijl de negatieve effecten daarvan nog steeds een groot deel van de Nederlandse samenleving beïnvloeden. Wie wordt er precies beïnvloed, de mensen, banken of misschien de overheid? En wat is precies de crisis? Wat zijn de oorzaken/ gevolgen daarvan? Om al deze vragen te kunnen beantwoorden wordt een inhoudelijke analyse uitgevoerd op een aantal interviews gehouden met een aantal experts op financieel gebied.

De onderzoekstechniek die gebruikt wordt is tekstanalyse; zo kan de mening van de expert achterhaald en geanalyseerd worden. Verder kan aan de hand van de resultaten een vergelijking worden gemaakt van de verschillende meningen om de onderzoeksvraag te beantwoorden.

Probleemstelling

Er is veel onduidelijkheid over de kredietcrisis. Veel mensen weten niet wat de kredietcrisis inhoudt, hoe hij is ontstaan, wie er verantwoordelijk voor is en wat de gevolgen van de crisis zijn. Verder willen mensen beter voorbereid zijn op de gevolgen van de crisis en ze willen graag weten wat de overheid heeft gedaan om de negatieve gevolgen te minimaliseren. Wat ook belangrijk is, is wat experts denken,verwachten en adviseren. Om de onduidelijkheid te minimaliseren en een geschikt antwoord op de vragen van mensen en organisaties te kunnen geven, is besloten om het probleem te gaan onderzoeken en te analyseren.

Onderzoeksvraag: Wat is de visie van de expert op de aanpak van de crisis?

Deelvragen:

- 1. Wat is de crisis?

- 2. Wat is de oorzaak (wie en hoe)?

- 3. Wat zijn de gevolgen voor welke groep mensen (effect en gedupeerden)?

- 4. Wat vindt de expert van de aanpak van de overheid?

- 5. Welke adviezen geeft de expert?

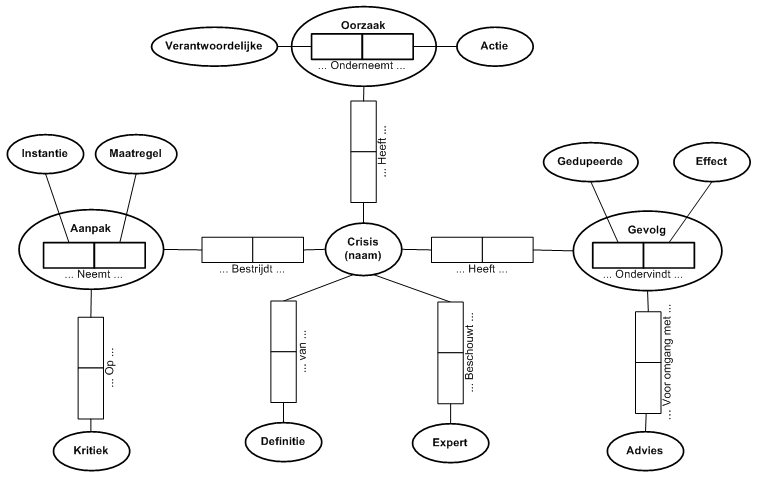

Conceptueel model

Om een goed beeld te krijgen van het domein waarover de onderzoeksvraag gaat, is een conceptueel model gemaakt. Dit model is deels zelf opgesteld en deels afgeleid uit het (kort) bestuderen van de bronnen (/scannend doornemen van de bronnen).

Design beslissingen

Tijdens het ontwerpen van het domeinmodel zijn de volgende beslissingen genomen:

- Een expert geeft zijn mening over de volgende punten:

- Een definitie van de crisis

- Een oorzaak van de crisis; aan de oorzaak wordt een actie en een verantwoordelijke gekoppeld

- Een gevolg met de bijbehorend effect en eventueel gedupeerden

- Kritiek over de aanpak van een bepaalde instantie met eventueel een voorstel voor een maatregel

Deze beslissingen komen terug in het stuk 'Methode'

Het conceptueel model is op een hoog niveau gemodelleerd, waardoor dit model voor meerdere crisissen als uitgangspunt kan dienen. Aangezien de expert niet prominent in het conceptueel model wordt vertaald, wordt de expert opgenomen in het model alszijnde relevant binnen het domein. De crisis is het uitgangspunt, want uiteindelijk wordt de crisis beschouwt vanuit de invalshoek van de experts.

Verbalisatie

De concepten uit het model kunnen als volgt geverbaliseerd worden:

1. [Instantie] neemt [Maatregel] Aanpak

2. [Aanpak] bestrijdt [Crisis]

3. [Kritiek] op [Aanpak]

4. [Definitie] van [Crisis]

5. [Expert] beschouwt [Crisis]

6. [Verantwoordelijke] onderneemt [Actie] Oorzaak

7. [Crisis] heeft [Oorzaak]

8. [Gedupeerde] ondervindt [Effect] Gevolg

9. [Crisis] heeft [Gevolg]

10. [Advies] voor omgang met [Gevolg]

Methode

Operationalisatie

Om antwoord te kunnen geven op de onderzoeksvraag c.q. deelvragen, is het nodig om bronnen te onderzoeken. Deze bronnen bevatten gegevens; sommige gegevens zijn belangrijk voor de onderzoeksvraag / deelvragen, andere gegevens niet. Vanuit de interessante gegevens moet uiteindelijk gewerkt worden naar een antwoord op de onderzoeksvraag/deelvraag.

Er zijn twee manieren om dit te doen: handmatig, n.a.v. wat een onderzoeker leest en hoe die dat interpreteert óf op een systematische manier. Zolang de bronnen niet te groot zijn of het aantal bronnen beperkt is, zou men kunnen proberen het handmatig te doen. Het nadeel hiervan is dat zelf bedacht moet worden (na het bestuderen/lezen van de bronnen) hoe een antwoord moet worden geformuleerd, waar het uit bestaat etc. .

Handiger is het om een systematische methode te gebruiken om de bronnen te bestuderen, de gegevens te ordenen / categoriseren en om vanuit die ordening te werken naar het antwoord. Immers, ongeacht het aantal en de omvang van de bron(nen), kan er, door de methode te volgen, simpel een antwoord worden geformuleerd dat zowel correct als compleet is. Deze methode bestaat en is bekend onder de naam 'tekstanalyse'.

De onderdelen waar de tekstanalyse uit bestaat zijn: methode om tekst te ordenen (dit zal gaan aan de hand van 'tags' die zijn afgeleid uit het conceptuele model en waarin relaties tussen de concepten (in)direct in zijn verwerkt) + een manier om vanuit de ordening te redeneren naar een antwoord.

De hoeveelheid tekst die in dit onderzoek wordt bestudeerd is vrij groot en moeilijk te behappen. Tekstanalyse wordt toegepast om de relevante gegevens te filteren uit de bronnen en te verwerken zodat de totale hoeveelheid gegevens (die van belang zijn voor de beantwoording van de onderzoeksvraag/deelvragen) sterk gereduceerd wordt.

De eerste stap is het vergaren van data. Hierbij wordt de tekst in onze bronnen gecodeerd; er worden 'tags' toegevoegd aan de zinnen van een bron. Een tag geeft aan over welk concept binnen het model een zin gaat. De tags zijn zo ingedeeld dat deze op meerdere niveaus iets kan zeggen over een stuk tekst. Binnen een tag komt eerst een meta-categorie: deze geeft op een vrij abstract niveau aan waar deze zin betrekking op heeft. Daarna volgen, mits dat duidelijk is, een aantal categorieën die meer specifiek aangeven waar deze zin over gaat.

Tags

Nu duidelijk is hoe tags worden toegepast, is het handig om te weten waar de tags die gebruikt worden, vandaan komen. De inspiratiebron voor de tags is het conceptueel model. De tags moeten invulling geven aan het model. Het ligt voor de hand om op deze manier tags te formuleren, want de concepten komen dan terug en de informatie over de verbanden, die in het model zijn aangegeven, zijn dan aan te brengen in de tags.

Een consistente manier van taggen met een strikte syntax wordt gehanteerd, zodat deze tags later met tools kunnen worden gefilterd en bewerkt. Behalve tags die aangeven waar in het model tekst belangrijk is, worden ook een aantal tags ingevoerd om irrelevantie aan te duiden. Tekst die aangeeft wie wat zegt wordt niet getagged, dit wordt verwijderd voordat de automatische verwerking begint. Onderscheid tussen wat de interviewer zegt en wat de expert zegt volgt uit de tags.

De volgende meta-categorieën worden onderscheiden:

- meta-categorie = oorzaak | gevolg | aanpak | definitie | rest | twijfel | interviewer

Een tag ziet er dan als volgt uit:

- [tekst:meta-cataeorie]

Het gedeelte van de tag waar "tekst" staat wordt vervangen door het stuk tekst waar iets over wordt gezegd. De ":" is een scheidingsteken, "meta-categorie" wordt ingevuld volgens de bovenstaande syntax.

Mits het uit de tekst blijkt, wordt een verdere specificatie gegeven aan een stuk tekst dat binnen de meta-categorie oorzaak, gevolg of aanpak valt. Één meta-categorie kan over twee stukken tekst verdeeld kan worden! Bijvoorbeeld één aanpak, opgedeeld in een stuk tekst dat de instantie aangeeft en een stuk dat de maatregel door deze instantie aangeeft. Om dit verband over meerdere stukken tekst te behouden worden de meta-categorieën genummerd.

De uitgebreide syntax van de meta-categorieën oorzaak, gevolg en aanpak ziet er als volgt uit:

- oorzaak = oorzaak#volgnummer | oorzaak#volgnummer$verantwoordelijke | oorzaak#volgnummer$actie | oorzaak#volgnummer$verantwoordelijke,actie

- gevolg = gevolg#volgnummer | gevolg#volgnummer$gedupeerde | gevolg#volgnummer$effect | gevolg#volgnummer$gedupeerde,effect

- aanpak = aanpak#volgnummer | aanpak#volgnummer$instantie | aanpak#volgnummer$maatregel | aanpak#volgnummer$instantie,maatregel

Tijd voor een voorbeeldje! Stel we hebben het volgende stuk tekst: "de banken zijn verantwoordelijk voor de crisis. blablabla. dat vind ik omdat deze teveel risico genomen hebben."

Het taggen gaat dan als volgt; [de banken zijn verantwoordelijk voor de crisis.:oorzaak#1$verantwoordelijke][blablabla.:rest][dat vind ik omdat deze teveel risico genomen hebben.:oorzaak#1$actie]

Tijdens het beschouwen van de volledige tekst (het taggen) is het verband tussen deze twee zinnen te zien. Zoals uit het voorbeeld blijkt kan dit verband geregistreerd worden door hetzelfde volgnummer te gebruiken.

Aanpak

Het coderen van tekst is een vrij subjectieve taak, er zullen een aantal zinnen zijn waarvan het plausibel is of deze getagged moeten worden of welke tag van toepassing is. Wellicht blijkt zelfs tijdens het coderen dat tags niet goed gekozen zijn; ze kunnen te veel op elkaar lijken qua interpretatie of er kan behoefte zijn aan nieuwe tags.

Het coderen wordt gedaan in twee groepen van twee personen. Hierdoor onstaat de mogelijkheid om inhoudelijk een discussie te voeren over coderingen. Indien iedereen apart codeert, kan twee keer zoveel tekst worden verwerkt, de overtuiging in de groep bestaat dat deze aanpak een substantiele bijdrage aan de kwaliteit van het coderen zal leveren.

Na het coderen volgt het nabewerken en structureren van de data. Met zelfontwikkelde tools worden de gecodeerde zinnen verwerkt, zodat de data klaar is voor inhoudelijke analyse. In principe is de stap van rauwe data (het interview met tags erin) naar geformatteerde data een kwestie van reguliere expressies op de bronnen loslaten. Een vereiste hiervoor is het kiezen van een goede tag syntax. Bij het formuleren van de tag syntax hebben is al nagedacht over het verwerken van de tags!

De reguliere expressies die gebruikt zijn, zijn:

- Uit een geheel interview een lijst met alle tags halen: \[[^\[]*\]

Daarna worden de tags één voor één verwerkt. Er wordt een onderscheid gemaakt tussen een tag die eenvoudig is, dus alleen tekst en een meta-categorie, en een complexe tag. Wellicht kan deze samengevat worden in één reguliere expressie, maar het nu gemaakte onderscheid maakt de implementatie eenvoudiger.

- Per simpele tag; onderscheid tekst en meta-categorie: \[(.*):(.*)\]

- Per complexe tag; onderscheid tekst, meta-categorie, volgnummer en mits aanwezig de categorie: \[(.*):(.*)#(\d*)(\$(.*))?\]

Als laatste stap van de tekstanalyse wordt de data geanalyseerd. Per deelvraag volgt een tabel met daarin de relevante tekst van elke expert met betrekking tot de deelvraag. Uiteindelijk wordt de onderzoeksvraag aan de hand van de bevindingen tijdens de data analyse beantwoord.

Planning

Planning, bijgewerkt vanaf het punt dat het vooronderzoek, de inleiding en de eerste versie van het conceptueel model gereed zijn.

- Week 47:Begin met opstellen van mogelijke tags, identificeer categorieën. Aanpak plus richtlijnen coderen. CM aanpassen (een ORM-model waarin expert in verwerkt is en een model zonder).

- Week 48: Bepalen van de definitieve tags en eventueel aanpassing van het CM. Vervolgens coderen van de drie chat gesprekken aangaande de (krediet)crisis.

- Week 49: Data structureren; verwerken coderingen tot leesbaar formaat. Begin tekstanalyse op basis van de geformatteerde data.

- Week 50: Tekstanalyse; het maken van frequentietabellen, kruisverbindingen zoeken etc.

- Week 51: Resultaten verwerken en terugkoppeling onderzoeksvraag.

- Week 52: Kerstvakantie

Data structurering

Hieronder staan de bronnen met daarin de tags aangebracht. Deze vormen de input voor de tool; de output is een .csv bestand met daarin iedere tag geformatteerd in kolommen.

| Chatgesprek1 tags |

|---|

|

[Hoi Egbert, daar ben ik, met vraag 1: Wat is, in één zin, de kredietcrisis?:interviewer] [Een crisis in de financiële wereld waardoor niemand elkaar meer vertrouwt, dat is eigenlijk de simpelste uitleg.: definitie] [En waarom vertrouwt niemand elkaar meer?:interviewer] [Omdat niemand meer van elkaar weet hoeveel risico de ander loopt.:gevolg#1][Simpel voorbeeldje: als jij je geld uitleent aan een vriendin van wie je niet weet of ze al diep in de schulden zit, dan aarzel jij neem ik aan ook om dat geld uit te lenen. Dat werkt bij banken net zo.:gevolg#1$effect] [Dus niemand durft meer geld uit te lenen?:interviewer] [Nee, en dat komt omdat al die banken hebben belegd in waanzinnig ingewikkelde producten. Die zijn zo ingewikkeld, dat de banken vaak zelf niet meer weten welk risico ze daarmee lopen.:oorzaak#1$verantwoordelijke,actie][Weer een simpel voorbeeldje: banken hebben allemaal (en dan bedoel ik ook echt allemaal) belegd in obligaties waar Amerikaanse hypotheken als onderpand dienen.:oorzaak#2$verantwoordelijke,actie][Nu in Amerika de huizenprijzen de kelderen en mensen uit hun huizen worden gezet en hun hypotheken niet meer kunnen betalen, raakt dat dus alle banken.:gevolg#2$gedupeerde,effect] [Dus nog even samengevat, door mij, als nitwit. De banken hebben huizen als onderpand gebruikt. Maar de huizenprijzen kelderen. Dus de huizen zijn niks meer waard. En daardoor kunnen de banken hun leningen niet terug betalen? Sorry hoor, maar het is best mysterieus allemaal.:interviewer] [Dat is het ook, maar je samenvatting klopt!:rest][Jij vraagt je natuurlijk af waarom jouw bank in Nederland in hemelsnaam in Amerikaanse hypotheken gaat beleggen? Dat komt omdat ze dachten daar meer geld mee te kunnen verdienen dan met andere beleggingen.:oorzaak#3$verantwoordelijke,actie][Iedereen (dan bedoel ik voor de verandering maar weer eens echt iedereen) dacht dat de huizenprijzen in Amerika altijd zouden blijven stijgen.:oorzaak#4$verantwoordelijke][Dom natuurlijk, maar zo was het wel.:rest][En omdat iedereen dat dacht, dacht ook iedereen dat het wel veilig was daarin te beleggen. .:oorzaak#5$verantwoordelijke][Niet dus.:rest] [O! Oké, dat is duidelijk. Dan nu een andere vraag. Hoe kan de wereld van de ene dag op de andere - zo voelt het tenminste - in een crisis raken?:interviewer] [Ja, dat is fascinerend.:rest][Het heeft alles te maken met angst.:oorzaak][Maar eerst even dit: de kredietcrisis is alweer 14, 15 maanden bezig, maar tot nu toe leek het een probleem dat zich vooral bij Amerikaanse zakenbanken afspeelde en een paar Europese banken die heel veel hadden belegd in Amerikaanse hypotheken.:oorzaak#5$verantwoordelijke,actie][Maar ja, beleggers zijn ook mensen en als de crisis maar lang genoeg aanhoudt, raakt op een gegeven moment iedereen in paniek. Mensen gaan dan echt letterlijk wegrennen van hun beleggingen.:gevolg#3$effect][Je zag het twee weken geleden op maandag: niemand had nergens meer vertrouwen in, de aandelenbeurzen kelderden en, erger nog, mensen begonnen hun geld weg te halen bij hun banken.:gevolg#4$effect][En dan is het pas echt crisis.:rest] [Ik voel de paniek inmiddels zelf ook een beetje. Daarom een paar vragen: gaat de crisis mij (33, huisbezitter, beetje spaargeld) hard raken?:interviewer] [Dat denk ik eerlijk gezegd niet, althans, niet op hele korte termijn.:advies][Jij hebt een huis en dus een hypotheek. Als je de afspraak hebt dat die bijvoorbeeld de komende 5 jaar een vaste rente heeft, blijf jij dus gewoon elke maand datzelfde bedrag aan je bank betalen. Er even vanuit gaande dat je een inkomen blijft houden, moet dat dus geen probleem opleveren.:gevolg#5$gedupeerde,effect][Wat je nooit kunt weten is, hoe hoog de rente zal zijn als je huidige periode afloopt en je een nieuwe afspraak moet maken met je bank. Die onzekerheid heb je altijd, crisis of niet. Je spaargeld staat veilig, sterker nog, dat wordt nog beter.:gevolg#6$effect][De Staat garandeert je ongeveer 38.000 euro als je bank failliet zou gaan en while we Skype is minister Bos in Brussel bezig om dat bedrag nog op te hogen.:aanpak#1$instantie][Zolang je minder dan 40.000 euro op de bank hebt, is er dus geen enkel probleem.:advies] [En zou het kunnen dat we over een tijdje niet meer kunnen pinnen - dat scenario las ik ergens - en uit prullenbakken eten?:interviewer] [Ook dat valt wel mee.:rest][Nederland kent 4 grote banken, ABN, Fortis, ING en Rabobank, en die zijn allemaal zo belangrijk voor het functioneren van de Nederlandse maatschappij dat de Staat die nooit zal laten omvallen (kijk maar wat er dit weekend met Fortis en ABN gebeurde, gewoon gered door minister Bos).:aanpak#2$instantie][Aan jouw leven verandert weinig.:gevolg#7][Kijk, als de crisis lang aanhoudt kan het natuurlijk wel zo zijn dat ook de reële economie (die waar jij en ik iedere dag in rond lopen) er wat van gaat merken.:gevolg#7$gedupeerde][Bedrijven hebben geen geld meer om bijvoorbeeld uit te breiden (kan ook de kaaszaak bij jou op de hoek zijn). Of de werkeloosheid loopt op, waardoor het moeilijker wordt om aan een baan te komen.:gevolg#8$gedupeerde,effect][Maar het is nu nog heel moeilijk in te schatten of, en zo ja hoe erg dat als gevolg van deze crisis zal toeslaan.:twijfel] [Wie moeten er wel gaan oppassen? Mensen met veel geld?:interviewer] [Ja, die hebben een wat groter probleem, zou je kunnen zeggen.:advies][Ten minste als ze meer dan 40.000 euro op de bank hebben staan, dan wordt dat meerdere niet vergoed als het fout gaat.:gevolg#9$gedupeerde,effect][En beleggers moeten helemaal oppassen natuurlijk. Daar geldt een hele andere grens.:gevolg#10$gedupeerde][Logisch ook, je zou het in tijden van economische voorspoed bijna vergeten, maar beleggen is een vorm van risico nemen.:definitie][De mensen die in Fortis hebben belegd, zijn weer even met de neus op de feiten gedrukt. Hun aandelen zijn nog maar iets van 4 euro per stuk waard, een jaar geleden nog ruim 30 euro per stuk.:gevolg#11$effect][Jammer maar helaas, hadden ze het maar op hun spaarbank moeten zetten.:advies] [Dus beleggen is dom?:interviewer] [Beleggen is risico nemen.:definitie] [En wie risico neemt, kan zijn geld kwijtraken.:oorzaak#6] [Wat ik niet snap: een bank is een commerciële instelling. En nu het even slecht gaat met Fortis, neemt de Nederlandse Staat het gewoon over. Zo makkelijk. Dat kan toch niet zomaar? Dat is toch niet eerlijk tegenover andere banken en bedrijven die het moeilijk hebben?:interviewer] [Wees blij, zou ik in dit geval zeggen. Als de staat niet had geholpen, was Fortis echt omgevallen (failliet gegaan).:gevolg#12$effect][En dan waren niet alleen een heleboel mensen gedupeerd (zij die meer dan 40.000 op de bank hadden staan bijvoorbeeld), maar waren er ook een hoop werkelozen bij gekomen en liepen al die andere banken, die van en aan Fortis geld hadden uitgeleend, grote risico's.:gevolg#13$gedupeerde,effect][Dat is wat Nout Wellink van De Nederlandse Bank een 'systeemrelevante bank' noemt: cruciaal voor het functioneren van de Nederlandse geldmarkt.:definitie][Maar je hebt wel een punt hoor, waarom redden ze die bank wel als het mis gaat en bijvoorbeeld die kaasboer bij jou op de hoek niet.:gevolg#14][Het ergste van alles is dat banken daar ook op rekenen, dat ze worden gered als het mis gaat.:gevolg#15$gedupeerde][Nog een keer die kaasboer: die zorgt ervoor dat hij een potje achter de hand heeft voor als het even tegenzit.:advies][Keurig, met gezond verstand ondernemen, wat mij betreft.:rest][Maar die banken, die hebben amper geld achter de hand als het mis gaat.:oorzaak#7$verantwoordelijke][Die redeneren als volgt: als we vallen, komt de overheid ons wel helpen. Dus tot die tijd hoeven we nergens rekening mee te houden en kunnen we lekker geld verdienen!:oorzaak#7$actie] [Wat een boeven eigenlijk. Wat wordt er trouwens precies bedoeld met banken die 'omvallen'? Is het echt als een soort domino? Dat de ene bank de andere bank meesleept in zijn val?:interviewer] [ Een beetje wel, zoals ik net al zei:rest] ,[ al die banken:oorzaak#8$verantwoordelijke] [lenen geld van en aan elkaar. Als er eentje gaat, loopt de rest het risico ook te gaan:oorzaak#8] .[ Daarom vertrouwen ze elkaar ook niet meer en is de markt van onderling aan elkaar lenen opgedroogd:gevolg#17] [, zoals dat heet:rest]. [En omvallen is een alternatief voor falliet gaan. Al gebruiken wij omvallen ook weleens als een soort voorportaal van een faillissement. De Amerikaanse zakenbank Bear Stearns viel in maart dit jaar om, maar werd opgekocht. De Amerikaanse zakenbank Lehman Brothers viel om en ging ook echt failliet (in september was dat).:rest] [Wat ik ook zo'n wonderlijk geval vind, is virtueel geld. Geld dat er eigenlijk niet is. Banken hébben helemaal niet al dat geld dat de rekeninghouders daar hebben neergezet, lees ik. Het is 'virtueel geld'. En daarom moeten we vooral niet met z'n allen naar de bank lopen om ons geld op te nemen, want dat ís er dan niet. Maar dat geld dat de overheid nu in de banken steekt, is dát dan wel echt geld? :interviewer] [ Al het geld is echt, zolang wij daarin geloven. Heeeeeeel vroeger was er voor elke gulden (je weet wel) bepaalde hoeveelheid goud, zodat je altijd je gulden in kon ruilen voor dat goud. Daar zijn we allang vanaf gestapt,:rest] [ en nu is het zo dat de staat degene is die bepaald wat de waarde van het geld is.:aanpak#3$instantie] [ Normaal gesproken gaat dat redelijk goed:aanpak#3]. [ Elk jaar komt er een beetje geld bij, soms wat meer dan de producten die we maken (dat heet dat inflatie). Maar soms gaat het ook helemaal mis (zoek maar eens op Google naar Zimbabwe en inflatie).:rest] [ Nog even over het geld. Ik las dat er een econoom is die liever goud dan geld in huis heeft. Omdat goud niet in waarde kan verminderen. Is het een goed idee om wat staafjes goud in huis te halen? :interviewer] [Goud wordt nog steeds gezien als een zeer waardevaste vorm van beleggen. Maar zoals het woord al zegt, het blijft een belegging. Omdat goud van oorsprong de functie had van maatstaf voor al het geld, vluchten beleggers nog steeds in goud als het fout gaat met de rest van de aandelen. :rest] [Maar ook de goudprijs kan enorm schommelen, dus je moet niet raar opkijken als je nu zeg 1.000 euro omzet in goudstaven (ik geloof dat je dan iets van 35 gram kunt kopen nu) en dat over een half jaar datzelfde goud nog maar 700 euro waard is. Ook hier geldt: geen garanties!:gevolg#18$advies] [ Dus niks is veilig. Ook niet je geld in een oude sok onder je bed bewaren.:interviewer] [ Als je een goede inbraakbeveiliging hebt, is dat veilig. Alleen wordt dat geld elk jaar relatief minder waard (vanwege de inflatie).:advies] [Ja, dat bedoelde ik. Dat al dat geld misschien straks niks meer waard is. Nog een vraag. [Banken hebben geld tekort. Begrijp ik. De overheid steekt er nu veel geld in. Begrijp ik ook. Maar de overheid leent dat geld weer bij banken. HOE KAN DAT? Van dit soort zaken wordt een niet-econoom helemaal wanhopig... :interviewer] [Ha ha, ja, dat lijkt vreemd inderdaad. Maar ik kan het (hoop ik) uitleggen. De Nederlandse overheid heeft nu bijvoorbeeld 16,8 miljard euro betaald voor Fortis. Als ze dat geld zelf zouden bijdrukken, vliegt de inflatie omhoog (het is ruim 3 procent van wat we in Nederland in een jaar verdienen!).:rest] [Wat ze dus doen is het geld lenen, zodat de staatsschuld omhoog gaat. Dat geld lenen ze vaak bij andere overheden, maar ook bij banken, verzekeraars, pensioenfondsen, of multinationals.:aanpak#4$instantie,maatregel] [En de overheid is dankzij de kreditietcrisis enorm populair geworden om geld aan uit te lenen. Immers: de overheid kan niet failliet.:gevolg#19$effect] [Een bank die geld op zijn balans leent (is oude sok) en er toch nog iets op wil verdienen, leent het dus liever uit aan de overheid voor een rente van zeg 3 procent, dan dat-ie het aan een andere bank uitleent voor zeg 5 procent. :rest] [ Mijn hersens kraken op dit moment. :interviewer] [ Ze kopen er ook een hele bank voor, de overheid is nu de eigenaar van Fortis. En als ze dat later weer verkopen, hebben ze weer geld om die leningen af te lossen.:Gevolg#19$maatregel] [ Maar hoe weet de overheid dat ze winst gaan maken op Fortis? :interviewer] [Dat weet de overheid niet zeker, het is een belegging en zoals ik al zei::rest] [Beleggen brengt risico's met zich mee. Echter, de kans dat ze er winst op maken is best groot:advies].[ De Nederlandse overheid heeft namelijk keihard met de Belgen onderhandeld over de prijs :aanpak#5$instantie]. [Belgie wilde veel meer geld hebben voor ABN Amro, Fortis Nederland en Fortis Nederland verzekeringen. Maar dat lieten Bos, Balkenende en Wellink niet gebeuren. Zij zagen ook dat de Belgen redelijk wanhopig op zoek waren naar geld om de rest van Fortis overeind te houden.:rest] [Dat gaf Nederland een goede positie om te onderhandelen:aanpak#5$maatregel] .[ Als de crisis voorbij is (niet vragen hoelang dat nog duurt, dat weet ik echt niet en niemand weet dat), kan Nederland eens rustig kijken aan wie ze de bank willen verpatsen. Voor een mooie prijs het liefst.:aanpak#5$maatregel] [ Sluw! Die Nederlandse overheid toch. Dat geeft meteen antwoord op mijn vraag over de Boze Belgen.:interviewer] [:rest] [Die waren ook nog boos omdat Bos had gezegd dat de Belgen met het slechte deel van Fortis bleven zitten. Dat klopt wel, maar is niet zo netjes om te zeggen.:aanpak#5] [ Er worden door de overheid reusachtige bedragen gestopt in banken zoals Fortis. Wat wordt er eigenlijk met dat geld gedaan? :interviewer] [Dat geld hebben ze nodig om aan hun verplichtingen te kunnen voldoen. Een bank heeft een bepaald eigen vermogen (onder andere van jouw spaargeld) en daarmee gaan ze beleggen. Als die beleggingen ineens verlies maken, hebben ze meer eigen vermogen nodig om die verliezen mee te kunnen betalen. Maar dat geld hebben ze nu niet.:rest] [Om te voorkomen dat die banken hun deuren moeten sluiten en al die beleggingen in rook opgaan, stoppen overheden geld in banken zodat ze hun verplichtingen weer na kunnen komen. :aanpak#5$maatregel] [ Kan de crisis ons, gewone mensen met gewone huizen en gewone inkomens, wél raken op korte termijn? :interviewer] [Eigenlijk niet, volgens mij.:rest] [Sommige mensen zeggen dat de huizenprijzen binnenkort ook in Nederland gaan dalen :gevolg#19]. [Dat kan vervelend zijn voor mensen die hadden gerekend op een hoge opbrengst, of voor mensen die hun huis als een soort van pensioen zagen.:gevolg#19$gedupeerde,effect] [Er kan een punt komen dat je huis minder waard wordt dan de hypotheek die je hebt afgesloten.:gevolg#20] [Dat zal de bank niet leuk vinden, want die loopt dan een groter risico als jij je hypotheek niet meer kunt betalen (het onderpand is minder waard dan de schuld, dat is er in Amerika nu aan de hand).:gevolg#20$gedupeerde,effect] [En wat ik eerder zei: omdat banken zo bang zijn om geld uit te lenen aan elkaar of aan andere bedrijven, kunnen die bedrijven ook minder investeren.:gevolg#21] [Dat gaan we ook merken, de groei in Nederland zal afremmen, de werkloosheid gaat oplopen.:gevolg#21$effect] [Maar of we in een recessie terecht komen, ik durf het niet te zeggen. En wat jij en ik ervan gaan merken, ook geen idee. Dat is het rare van deze crisis: het blijft een soort ver-van-mijn-bedcrisis.:rest] [Maar zeg eens eerlijk, dat was de internetcrisis toch ook?:rest ] [ Oké Egbert. Laatste vraag. Ik vind je redelijk ontspannen in de hele crisis staan. Maken we ons dan allemaal om niks zorgen? :interviewer] [Heel eerlijk gezegd maak ik me persoonlijk weinig zorgen, maar kijk om je heen en je ziet wel een heleboel 'schokkende' dingen gebeuren. Al die banken die in de problemen raken, betekent natuurlijk wel iets. Al was het maar omdat ze geen geld meer kunnen uitlenen en dat de groei afremt. En al die pensioenfondsen die hun geld hebben belegd en nu dat kapitaal in waarde zien dalen. Maar één ding weten we allemaal zeker: :rest][ over een tijdje gaat de beurs weer omhoog, en dan is iedereen deze crisis weer vergeten. Tot de volgende crisis natuurlijk. :rest] |

| Chatgesprek2 tags |

|---|

|

[Hoi Corjanne, ben je klaar voor het interview? :interviewer] [Ja, helemaal.:rest] [Ok, dan kom ik met mijn eerste vraag. Kan je me kort uitleggen wat de kredietcrisis precies is? :interviewer] [Volgens mij is de kredietcrisis begonnen in Amerika. Daar is het consumentenvertrouwen in de financiële wereld en het vertrouwen van banken en financiële instellingen in elkaar langzaam weggeëbd.:definitie] [En als het vertrouwen in elkaar wegebt, hoe is dat dan een oorzaak van de crisis? Wat gebeurt er dan precies? :interviewer] [Dan gaan de consumenten minder besteden en zijn ze bang om grote aankopen te doen, zoals een huis.:oorzaak#1$actie,verantwoordelijke] [Doordat de banken elkaar niet meer vertrouwen,:gevolg#1$effect] [willen ze geen geld meer aan elkaar lenen en wordt het financiële systeem star en strak, wat ertoe leidt, dat als er een kleine schommeling is, er meteen problemen zijn.:gevolg#2$effect,gedupeerde] [En problemen leiden tot een crisis.:twijfel] [Ik ben een leek hoor, maar een kleine schommeling waarin precies, bedoel je? :interviewer] [Een kleine schommeling in aandelen.:rest] [Een bank krijgt het opeens zwaar,:gevolg#3$gedupeerde] [doordat de beleggingen iets minder gaan.:oorzaak#2$actie] [In een gezonde financiële wereld zou ze dan zonder problemen geld kunnen lenen om deze tijdelijke situatie even op te lossen,:rest] [maar in tijden van crisis wordt er niet meer geleend.:gevolg#4$effect] [Begrijp je het nu?:rest] [Een bank kan dan zomaar failliet gaan, terwijl er niet zoveel aan de hand is.:gevolg#5$effect,gedupeerde] [Dus als ik het goed begrijp begint een crisis bij de banken. Pas als de consumenten hier lucht van krijgen en angst krijgen ontstaan de echte problemen? Klopt dit? :interviewer] [Tegelijkertijd is het een samenspel tussen de banken en de consumenten.:oorzaak#3$verantwoordelijke] [Doordat de consumenten angstig worden gaan ze minder kopen,:oorzaak#4$verantwoordelijke,actie] [de beleggingen gaan naar beneden, crisis bij de banken, de banken lenen niets meer uit.:gevolg#5$effect,gedupeerde] [Ook bijvoorbeeld hypotheekverstrekkingen worden moeilijker, waardoor consumenten nog minder gaan besteden.:gevolg#6$effect] [Ok, dat begint duidelijk te worden. Maar nu eigenlijk de centrale vraag: Moet ik me, als student met een beetje spaargeld, zorgen gaan maken? :interviewer] [Nee helemaal niet,:rest] [je spaargeld staat veilig in Nederland.:advies] [En verder moet je je er weinig van aantrekken, lekker verder leven.:advies] [Ik hoef me ook geen zorgen te maken dat ik op een dag niet meer kan pinnen, en uit de prullenbak moet gaan eten?:interviewer] [Nee helemaal niet.:rest] [De regering heeft goede plannen voor een dergelijke crisis en zal dat waar jij bang voor bent nooit laten gebeuren.:aanpak#1$instantie] [Ja, de regering lijkt als het nodig is in te springen. Maar is het wel eerlijk voor andere banken dat de regering bijvoorbeeld Fortis ineens lijkt te helpen? :interviewer] [Dat kan je je afvragen.:twijfel] [Ik vind het op zich niet verkeerd dat ze helpen.:aanpak#2$instantie,maatregel] [Als ze dat niet zouden doen, zouden wij hier een flinke crisis krijgen.:aanpak#3$instantie,maatregel] [Maar ik vind het niet eerlijk dat Fortis nu reclame gaat maken dat als je daar je geld wegzet, het erg veilig staat, omdat ze nu deel van de staat zijn. Dat terwijl de banken/verzekeraars die het op eigen kracht doen eigenlijk veel gezonder zijn, financieel gezien.:twijfel] [Maar die hebben er waarschijnlijk ook weer baat bij, dat de regering het land uit de crisis probeert te halen? :interviewer] [Ja dat is waar,:rest] [maar het moet niet tot oneerlijke concurrentie gaan leiden en dat gebeurt nu soms wel.:aanpak#3$instantie,maatregel] [Ik snap wat je bedoeld. Iets wat ik ook lastig vind is om in deze tijd de waarde van geld in te schatten. Ik hoorde een econoom zeggen dat het misschien slim is wat staafjes goud aan te schaffen. Zit hier iets in? Of moet ik geld gewoon in een sok gaan bewaren? :interviewer] [Goud is iets wat over het algemeen zijn waarde behoudt.:advies] [Geld in een sok is echter zeer onverstandig.:advies] [Ok, dan ga ik dat maar overwegen. Kan ik uit dit interview concluderen dat de man van de straat eigenlijk zich zorgen maakt om niets? :interviewer] [Juist.:rest] [Gewoon lekker blijven consumeren!:advies] [Wanneer je gewoon je normale leefpatroon aan blijft houden, help je jezelf en je landgenoten het meest.:advies] [Ok, angst is dus ook in deze een slechte raadgever.... :interviewer] [Ja dat klopt, dat zie je goed.: rest] [Dankjewel voor deze korte bijspijkercursus! :interviewer] [Graag gedaan!:rest] |

| Chatgesprek3 tags |

|---|

|

[Hoi Dick:interviewer] [Hoi Roland:rest] [Nou mijn eerste vraag: wat is de kredietcrisis? :interviewer] [Kredietcrisis is eigenlijk een tekort aan liq.middelen op de kapitaalmarkt.:definitie] [Tekort wat is ontstaan door het feit dat aandelen kelderden door Amerikaanse toestanden:oorzaak#1$actie] [en daardoor banken elkaar niet meer vertrouwden m.b.t het uitlenen van geld.:gevolg#1$effect] [Amerikaanse banken waren niet meer te vertrouwen omdat ze bewust (?) risico's aan andere banken hadden overgedragen.:twijfel] [En hoe onstaat dat vertrouwensverlies van banken onderling? :interviewer] [Doordat risico's door drie grote banken zijn overgedragen aan meerdere kleinere en hun weer risico's wederom hebben overgedragen aan kleinere banken, verzekeringsmaatschappijen en particuliere/zakelijke beleggers:oorzaak#2$verantwoordelijke,actie] [is het vertrouwen geschaad.:twijfel] [We hebben het hier natuurlijk over miljarden US dollars.:rest] [Banken en beleggers hadden aandelen in hun bezit die uiteindelijk niets waard bleken te zijn.:oorzaak#3$actie] [De waarde van onderpanden (zoals huizen) verdween als sneeuw voor de zon.:gevolg#2$effect] [Oké het is me grotendeels duidelijk, maar zoiets gebeurt toch niet van de een op de andere dag? Is dit niet van tevoren aan zien te komen? :interviewer] [Tja, hier gaat natuurlijk al heel lang een discussie over.:rest] [Sommige zijn van mening dat banken dit hadden moeten zien aankomen terwijl banken zeggen dat ze van niets wisten.:rest] [Volgens mij hebben de drie grote banken dit bewust gedaan:oorzaak#4$verantwoordelijke,actie] [(is later niet helemaal bewezen, maar de topmannen zijn inmiddels allemaal van het bank toneel verdwenen).:rest] [Misschien verstandig om je de bron uit te leggen?:rest] [Ja graag:interviewer] [Het Amerikaanse huizenwereldje is anders geregeld dan in Nederland. Hier in Nederland ligt alles vast in de WFT en door regels van DNB. Deze worden weer streng gecontroleerd en als banken zich hier niet aan houden kan hun banklicentie worden afgenomen. In Amerika is dit anders. Daar verkopen tussenpersonen op provisiebasis hypotheken. Deze personen konden vrij handelen. Nu moet je denken dat in Amerika de rente rondom de 1% lag. De stijging van het onroerend goed lag tussen de 10 en 20% op jaarbasis. Wat zeiden deze tussenpersonen. Laat de rente bij de schuld opvoeren. Immers, de waarde zou immers jaarlijks flink stijgen. Werkelozen en mensen met een uitkering konden op deze manier toch een hyptheek krijgen. De stijging stopte en schulden waren inmiddels zo hoop opgelopen dat mensen hun huis moesten verkopen. Banken hebben deze schulden in drie pakketjes gedaan. Veel, weinig en geen risico pakketjes. Deze zijn verzekerd doorverkocht aan kleinere banken. Je begrijpt dat uiteindelijk van deze pakketjes niet meer overbleef en de verzekering niet kon uitkeren (zoveel geld hadden ze natuurlijk niet) Dit bleek dus een schijnzekerheid te zijn...:twijfel] [Duidelijk zo?:rest] [Dat is helemaal duidelijk. Maar als ik het goed begrijp wordt er door die schijnzekerheid dus gewerkt met, als ik het zo kan formuleren, 'virtueel' geld? :interviewer] [Ja en nee. Het geld zat natuurlijk bij de huizenbezitters (althans in hun huis).:rest] [Banken hebben toonderpapieren gebundeld en doorverkocht op de beurs.:oorzaak#5$verantwoordelijke,actie] [Op deze beurs kochten banken, verzekeringsmaatschappijen en beleggers deze aandelen (met geld). Dit vloeide terug naar de Amerikaanse banken...:twijfel] [Banken, maatschappijen en sommige beleggers hadden op hun beurt weer geld geleend om deze aandelen te kunnen betalen.:oorzaak#6$verantwoordelijke,actie] [Immers, er zou een grote winst kunnen worden gemaakt bij verkoop. Tja, en dit laatste zorgt ervoor dat vele in de problemen zijn gekomen.:rest] [Oké, hoe de kredietcrisis tot stand is gekomen is mij tot zover duidelijk. ik ga verder met de volgende vraag. De Nederlandse overheid heeft een grote rol gespeeld om dit probleem in Nederland zover mogelijk op te lossen. Is de aankoop van Fortis bijvoorbeeld een slimme zet geweest? :interviewer] [Fortis had natuurlijk twee problemen. Enerzijds hadden liq. problemen ivm de aankoop van ABN AMRO. Hier bleken ze veel te veel voor betaald te hebben. Anderzijds hadden zo ook nog flink wat van die (waardeloze) aandelen in hun bezit. Andere handelsbanken waren bang dat Fortis de geleende gelden niet meer konden terugbetalen. Balanstechnische gezien kon het wel, echter ze hadden te weinig liquide middelen. Vandaar de steun van Bos.:twijfel] [Is deze overname van Fortis nou juist positief of negatief voor concurrerende banken? :interviewer] [Tja, als er geen vertrouwen is, is dat natuurlijk nooit goed.:rest] Van de andere kant zijn er veel klanten o.a. naar de Rabo overgekomen omdat ze geen vertrouwen hadden in hun eigen bank.:twijfel] [Zeer zeker na het geval met Icesave.:rest] [Dit laatste is dus positief voor oa. de Rabobank geweest.:rest] [In deze situatie heeft de overheid gegarandeert dat een hoop mensen niet voor hun spaargeld hoeven te vrezen, maar wat nou als zo'n crisis weer een keer gebeurt? Is die zekerheid er dan weer? :interviewer] [De overheid heeft ingespeeld op de onrust in de financiele markt.:aanpak#1$instantie] [Simpel, als banken het vertrouwen in elkaar onderling verliezen:oorzaak#7$verantwoordelijke,actie] [dan is het logisch dat de klant zijn of haar spaargeld weghaalt bij desbetreffende bank.:gevolg#3$gedupeerde,effect] [Dit begon al toen ABN AMRO in de verkoop ging.:rest] [Grote advertenties van Bos was het gevolg. Daarin gaf hij aan dat er 'niets' aan de hand was.:aanpak#2$maatregel,instantie] [Echter, dit heeft niet mogen baten zoals je inmiddels weet.:rest] [Fortis en ABN AMRO kwamen daardoor in de problemen.:gevolg#4$gedupeerde] [Dit werd nog eens een keer bevestigd toen Icesave failliet ging.:rest] [Als reactie gaf DNB (bij monde van Bos) aan dat alle spaargeld tot een ton verzekerd was.:aanpak#3$maatregel,instantie] [Dit bracht uiteindelijk wel wat rust.:twijfel] [De regering zal zeker niet twijfelen om dit nog een keer te doen bij een volgende keer. Immers, de financiele stroom moet op gang blijven. Lees naast financiele stroom ook de economie. Toch blijft de consument zijn gedrag aanpassen.:rest] [Angst voor de toekomst zorgt er voor dat de consument wacht met uitgeven.:gevolg#5$effect] [Dat zie je nu al aan de huizen- en autoverkoop.:rest] [Als gevolg hiervan zijn banken ook voorzichter met het verstrekken van financieringen.:gevolg#6$effect] [Enerzijds omdat DNB de regels van liquiditiet voor banken heeft aangescherpt,:gevolg#6$effect] [anderzijds de voorzichtigheid met financieren aan branches waar al problemen mee zijn bv. de autoindustrie.:gevolg#7$effect] [Ik snap het, maar is deze angst van consumenten legitiem? Moet ik mij als student bijvoorbeeld zorgen maken? :interviewer] [De angst is niet helemaal legitiem.:rest] [Het is ingewikkeld, maar o.a. de media zorgen er mede voor dat de tendens negatief is.:oorzaak#8$verantwoordelijke] [Immers, als iedereen blijft lezen dat het slecht gaat gaat de consument meer sparen voor z.g.n. slechtere tijden.:gevolg#8$effect] [De rol en de invloed van de media hierin is overigens een gewild studieobject.:rest] [De consument geeft op dit moment geen geld uit voor grotere aankopen terwijl het geld er wel is.:gevolg#9$effect] [Je ziet ook dat de consument niet bespaard op bv sinterklaas- en kerstinkopen. Als ze echt geen geld hadden gehad, dan hadden ze dit zeer zeker ook niet gedaan.:rest] [Jij als student hoeft je voorlopig nog geen zorgen te maken,:advies] [echter.. als de situatie niet verbeterd zal op korte termijn de werkeloosheid snel stijgen en hier kun jij weer de dupe van worden als je later een baan zoekt of nu een vakantiebaantje heeft:twijfel]. [Je ziet nu al bv bij Rabo Druten dat het budget voor hulp- en vervangingskosten met enkele tonnen is gedaald:gevolg#10$effect]. [Ook het budget van marketing wordt flink naar beneden bijgesteld.:gevolg#11$effect] [Dit heeft zeker invloed, dat kun je begrijpen.:rest] [Aha, ik moet er dus wel rekening mee houden dat het mij kan tegenwerken. Maar als ik je antwoord kort samenvat maken we ons over het algemeen druk om niets. :interviewer] [Voor de korte termijn en voor de gemiddelde particulier geldt dit inderdaad.:rest] [Maar... als dit langer zo blijft dan zullen de productiekosten van goederen en diensten stijgen. Dit zie je als consument terug in de prijzen bij bv de supermarkt. Ook de huizenverkoop zal teruglopen of zelfs in elkaar zakken, met alle gevolgen van dien.:twijfel] [Het is zo, als de vraag naar een product hoog is, gaat de prijs stijgen. Dit zie je nu ook op de kapitaalmarkt... De vraag naar liq.middelen is hoog, dus de rente gaat ook die kant op. Nu wordt er door de regering, IMF en DNB ingegrepen door renteverlagingen te bieden. Zag je voorheen dat als de rente bv met 0,25 was gedaald, dit een positief effect had. Dit is inmiddels grotendeels niet meer van toepassing. Er zijn dan ook grotere rentedalingen geweest en deze hadden minimaal effect. Na de laatste rentedaling deze week is deze tendens gekeerd.:rest] [Helder, ik denk dat ik een redelijk beeld heb van de huidige kredietcrisis. :interviewer] [daarnaast ben ik ook door mijn vragen heen :-) :interviewer] |

Data analyse

Iedere deelvraag wordt per expert beantwoord en de resultaten worden tegen elkaar afgezet. Alle deelvragen zijn te beantwoorden door de bijbehorende tags op te halen uit de verwerkte data. De relevante tekst die wordt geïnterpreteerd. Hieronder volgt een overzicht waarin staat hoe, met behulp van de tags, de deelvragen kunnen worden beantwoord.

Proces – content analyses

- Als criteria is met name gekeken naar semantische relaties binnen een tekst die gerelateerd zijn aan de te beantwoorden deelvragen. Waartoe een tekst inhoudelijk behoort, hangt af van de theoretische kader, context en situatie die sterk verbonden zijn aan de concepten. Deze komen in het conceptueel model terug. De interpretatie van een tekst heeft ertoe geleid dat er betekenisproblemen zijn ontstaan. Daarbij komt nog eens dat er ingeleefd moest worden in de experts aangezien zij ieder een bepaalde invalshoek hebben ingenomen.

- Hiervoor zijn er afspraken gemaakt om de teksten (zinnen, alinea’s) met een duidelijke inhoud te categoriseren volgens de beschreven methode. Elke stuk tekst dat geanalyseerd wordt, moet worden gecodeerd/toegekend aan een bepaalde categorie. Definities van categorieën zijn in overleg expliciet gemaakt. Daarnaast is er geëvalueerd of dit ook adequaat is gedaan.

- Om te garanderen dat verschillende codeurs dezelfde criteria gebruiken bij het toekennen van categorieën, en niet de definities van categorieën aanpassen, zijn regelmatig operationele discussies gevoerd. Daarnaast zorgt het uitvoeren van een kwalitatieve content analyse op hetzelfde tekstmateriaal in tweetallen voor het bewaken van de kwaliteit. Er is wederom een kwalitatieve analyse uitgevoerd op de resultaten ervan. Aangezien bepaalde stukken tekst naderhand moeilijk onder te brengen waren of achteraf niet relevant bleken te zijn, zijn er gaandeweg wijzigingen aangebracht in de categorisering/tags. Dit heeft te maken met de volledigheid en betekenis van de informatie.

| # | Deelvraag | Welke data bevat het antwoord? |

|---|---|---|

| 01 | Wat is de crisis? | alle tags "definitie" |

| 02 | Wat is de oorzaak (wie en hoe)? | alle tags "oorzaak" geordend op volgnummer, mits beschikbaar met verantwoordelijke en actie |

| 03 | Wat zijn de gevolgen voor welke groep mensen (effect en gedupeerden)? | alle tags "gevolg" geordend op volgnummer, mits beschikbaar met gedupeerde en effect |

| 04 | Wat vindt de expert van de aanpak van de overheid? | alle tags "aanpak" waar de overheid de uitvoerende partij is en er kritiek van de expert beschikbaar is |

| 05 | Welke adviezen geeft de expert? | alle tags "advies" |

Wat is de crisis?

De definitie van de crisis, relevante tags van alle experts op een rijtje:

| expert | relevante tag(s) |

|---|---|

| 01 | Een crisis in de financiële wereld waardoor niemand elkaar meer vertrouwt, dat is eigenlijk de simpelste uitleg. |

| 02 | Volgens mij is de kredietcrisis begonnen in Amerika. Daar is het consumentenvertrouwen in de financiële wereld en het vertrouwen van banken en financiële instellingen in elkaar langzaam weggeëbd. |

| 03 | Kredietcrisis is eigenlijk een tekort aan liq.middelen op de kapitaalmarkt. |

Het beantwoorden van deze onderzoeksvraag is vrij eenvoudig omdat de beschikbare informatie per expert dusdanig beperkt is dat er weinig ruimte voor interpretatie is. In conclusie, de mening van de experts 1 en 2 is kort samen te vatten als:

- gebrek aan vertrouwen in de financiële wereld

Waar de derde expert de crisis uitlegt als:

- tekort aan liq.middelen op de kapitaalmarkt

Gelukkig was het mogelijk om met de gebruiktetags eenvoudig alle beschikbare data te doorzien en verbanden te zoeken. We zien hier een verschil in mening tussen de experts en kunnen dat als zodanig opschrijven. Maar er kan verder gekeken worden en na wat datamining blijkt dat expert3 het vertrouwen in de financiële wereld ook als een spil in het web ziet. Een van de gevolgen die hij noemt is "en daardoor banken elkaar niet meer vertrouwden m.b.t het uitlenen van geld." Een ander is "Angst voor de toekomst zorgt er voor dat de consument wacht met uitgeven.". Bij de analyse van de gevolgen komt dit verkregen inzicht in de expert terug.

Voor nu kan worden geconcludeerd dat de experts het eens zijn dat het gebrek aan vertrouwen in de financiële wereld een sterk kenmerk is van de crisis.

Wat is de oorzaak van de crisis?

Hieronder volgt een vergelijking van, op basis van de aangebrachte tags, de bevindingen onder de drie ondervraagde experts die betrekking hebben op de oorzaak van de crisis.

| #02 Deelvraag: Wat is de oorzaak (van de crisis)? | ||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| ||||||||||||||||||||||||||||||||||||||

| #02 Deelvraag: Wat is de oorzaak (van de crisis)? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Egbert Kalse | Corjanne Lucassen | Dick van Ooyen | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Expert 1 belicht de Amerikaanse financiële markt waarvan uiteindelijk Nederlandse banken en beleggers de dupe zijn geworden. Banken hebben voor het overgrote deel gezorgd voor de totstandkoming van de kredietcrisis met alle gevolgen van dien. Doordat de banken onderling, we spreken dan over Amerikaanse zakenbanken waarbij Nederlandse en Europese banken bij betrokken waren, zaken hebben gedaan, deed zich de situatie voor om enorm veel geld te investeren en te beleggen in Amerikaanse hypotheken. Zij hadden belegd in obligaties waar Amerikaanse hypotheken als onderpand dienen en dachten daar meer geld mee te kunnen verdienen dan met andere beleggingen. Iedereen dacht dat de huizenprijzen in Amerika altijd zouden blijven stijgen, wat achteraf niet het geval bleek te zijn. En omdat iedereen dat dacht, dacht ook iedereen dat het wel veilig was daarin te beleggen. De mentaliteit die banken hebben, liet zich ook te wensen over. Zij stelden zich passief op en namen geen maatregelen ten behoeve van de noodsituaties en beredeneren dan dat als ze (om)vallen, de overheid wel in zou grijpen en de banken komt redden uit de financiële crisis. De banken hielden totaal geen rekening mee met mogelijke financiële problemen op de langere termijn en richtte zich voornamelijk op het behalen van inkomsten/winst. Al deze banken hebben aandelen in hun bezit, maar die banken hebben amper geld achter de hand zodra het mis dreigt te gaan. Dit heeft ertoe geleid dat deze banken geld van en aan elkaar moesten gaan lenen, want als er eentje gaat, loopt de anderen / rest het risico ook te gaan. Dit heeft alles te maken met angst.

- Expert 2 benadrukt dat het een samenspel is tussen de banken en consumenten. Dit beïnvloedt het gedrag van de consumenten, aangezien zij door de angst, al dan niet opgeroepen door de media, geneigd zijn om minder (grote) aankopen te doen. De consumenten gaan minder besteden en zijn bang om grote aankopen te doen, zoals een huis. Daarnaast waren de toestanden rondom de beleggingen ongunstig, waardoor er schulden zijn ontstaan in de financiële bankwereld.

- Expert 3 gaf aan dat het tekort wat is ontstaan, te maken heeft gehad met het feit doordat de aandelen kelderden door Amerikaanse toestanden. Het domino-effect doet hier zijn intrede; als er een bank omvalt, volgt de andere, waarbij risico’s worden overgedragen van grotere banken naar andere kleinere banken. Als banken het vertrouwen in elkaar onderling verliezen, heeft dat een enorme impact op de economische markt. Het is gebleken dat banken en beleggers aandelen in hun bezit hadden, die uiteindelijk niets waard bleken te zijn. Volgens de expert hebben de drie grote banken dat bewust gedaan. De banken hebben toonderpapieren gebundeld en doorverkocht op de beurs. Banken, maatschappijen en sommige beleggers hadden op hun beurt weer geld geleend om deze aandelen te kunnen betalen. Verder heeft de media ook een rol gespeeld vanwege reportages/verslaggeving met een negatieve tendens.

Wat zijn de gevolgen van de crisis voor welke groep mensen?

| #03 Deelvraag: Wat zijn de gevolgen van de crisis voor welke groep mensen? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Egbert Kalse | Corjanne Lucassen | Dick van Ooyen | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Expert 1 heeft het vooral over vertrouwen dat weg is als gevolg van de crisis. Banken weten niet van elkaar hoe slecht het gaat, en worden dus heel erg voorzichting met het uitlenen van geld. Ook voor bedrijven gaat de geldkraan grotendeels dicht, waardoor deze minder kunnen investeren en niet kunnen uitbreiden. Ook het kelderen van de huizenprijzen in Amerika wordt genoemd, hierdoor wordt een huis op den duur minder waard dan de hypotheek die erop zit, waardoor mensen deze niet meer kunnen betalen en banken opnieuw inkomsten mislopen. Dit zit er ook in Nederland aan te komen. Verder neemt de groei af en loopt de werkloosheid op. De aandelenbeursen kelderen waardoor ook beleggers het zwaar krijgen. Ondertussen gaan mensen zelfs hun geld weghalen bij banken, waardoor deze opnieuw dieper in de problemen komen.

- Expert 2 noemt alleen banken als de grote gedupeerden van de crisis, en dan met name van hun eigen doen. Banken vertrouwen elkaar niet meer, willen niet meer aan elkaar lenen waardoor ze ineens in grote problemen kunnen komen, en zomaar failliet kunnen gaan. Ook consumenten kunnen hierdoor moeilijker aan geld komen voor een hypotheek of beleggingen waardoor ze minder gaan besteden en het voor de banken alleen nog maar moeilijker wordt.

- Expert 3 stelt ook dat banken elkaar niet meer vertrouwen en dus elkaar geen geld meer willen lenen. De DNB heeft de regels van liquiditeit voor banken aangescherpt, er wordt steeds voorzichtiger gedaan met financieringen en verschillende budgetten worden naar beneden bijgesteld. Ondertussen verschijnt er allerlei negatief nieuws over banken in de media, consumenten worden bang en gaan geld sparen in plaats van uitgeven, en velen halen hun geld weg bij de banken die negatief in het nieuws komen, wat de positie van desbetreffende banken alleen nog maar slechter maakt.

Wat vindt de expert van de aanpak van de overheid?

| #04 Deelvraag: Wat vindt de expert van de aanpak van de overheid? | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|---|

| Egbert Kalse | Corjanne Lucassen | Dick van Ooyen | ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

- Expert 1 vindt dat de overheid een goede garantie biedt voor mensen met een saldo beneden de 40.000, dat zien we terug in aanpak#1. Verder vindt expert 1 dat de overheid verstandig is omgegaan met de 4 grote banken: ABN, Fortis, ING en Rabobank. De 4 banken zijn belangrijk voor het functioneren van de Nederlandse maatschappij dat de Staat die nooit zal laten omvallen(aanpak#2). Over hoe de staat de waarde van het geld garandeert is expert 1 positief, maar hij vindt ook dat het gevaarlijk kan zijn in verband met inflatie(aanpak#3). Over de aanpak van de overheid voor wat betreft het lenen bij andere overheden en zelf geld lenen aan banken is expert 1 ook positief (aanpak 4). Tot slot vindt expert 1 dat de overheid slim heeft onderhandeld met Belgen over de prijs van Fortis, wat ze daarna (als de crisis voorbij) kunnen doorverkopen voor de juiste prijs, maar vindt uitspraken van Bos hierover niet slim(aanpak5).

- Expert 2 belicht dat de overheid goede plannen heeft voor de crisis en dat het probleem nooit zal escaleren( eten uit prullenbak en niet kunnen pinnen)(aanpak#1). Expert 2 vindt het goed dat de overheid banken helpt als Fortis (als ze dat niet zouden doen, zouden wij hier een flinke crisis krijgen), maar dat Fortis het als reclame gaat gebruiken vindt expert 2 het niet eerlijk,omdat het tot oneerlijke concurrentie gaat.(aanpak2,3).

- Expert 3 vindt dat de overheid ingespeeld heeft op de onrust in de financiële markt. Aan de ene kant is het positief(onrust is niet gunstig voor de economie) aan de andere kant negatief(als voorbeeld noemt hij de uitspraken van Bos over ABN AMRO en DNB)(aanpak#1). Verder benadrukt expert 3 de negatieve kant van aanpak#1 door te verwijzen naar de advertenties van ABN AMRO en prijsde de reactie van DNB aan(aanpak 2,3).

Welke adviezen geeft de expert?

De adviezen van de expert, relevante tags van alle experts op een rijtje:

| expert | relevante tag(s) |

|---|---|

| 01 |

|

| 02 |

|

| 03 |

|

Conclusie

Nu de data-analyse is voltooid, is het mogelijk om een antwoord te geven op de onderzoeksvraag:

Wat is de visie van de experts op de aanpak van de crisis?

De eerste twee experts definiëren de crisis als het gebrek aan vertrouwen in de financiële wereld. De derde expert omschrijft het als een tekort aan liquide middelen op de kapitaalmarkt. Hoewel daar ogenschijnlijk een andere verklaring onder experts gegeven wordt denken we niet dat deze elkaar uitsluiten. Dat blijkt ook uit verdere analyse, expert 3 geeft aan dat een gebrek aan vertrouwen in de financiële wereld een gevolg is van de crisis. Dus daaraan zien we dat er een kip-ei probleem is bij het definiëren van de crisis: wat was er eerder? Het gebrek aan liquide middelen of het gebrek aan vertrouwen?

De oorzaak van de crisis is te wijten aan angst die consumenten hebben ondervonden met als gevolg dat zij minder of geen grote aankopen durfden te doen, de instorting van de Amerikaanse huizenmarkt waardoor banken, beleggers en consumenten in een financiële crisis zijn beland, domino-effect van risico-overdracht, wantrouwen op financieel gebied van banken en consumenten – het lenen van geld van en aan elkaar - en doordat banken zich niet actief hebben voorbereid op onverwachte situaties die zouden kunnen optreden. De negatieve tendens heeft zich alleen maar versterkt door de publiciteit in de media, welke invloed heeft gehad op de gedragingen van menig consument, bank, belegger, en/of onderneming. Banken namen ook geen serieuze maatregelen op de langere termijn, zoals een financiële voorraad ten tijde van nood. Beleggen is namelijk risico nemen en wie belegt, kan zijn geld kwijtraken.

De experts zijn het er over eens dat de grootste gedupeerden van de crisis de banken zijn, maar dat deze banken tegelijkertijd zelf verantwoordelijk zijn. Omdat het vertrouwen weg is wordt er geen geld meer uitgeleend, waardoor problemen steeds maar groter worden, en er een neerwaartse spiraal ontstaat. Door de berichtgeving van de media hierover worden raakt ook bij consumenten het vertrouwen op, waardoor zij hun geld bij banken weg gaan halen en de neerwaartse spiraal alleen nog maar steiler wordt. Expert 1 merkt verder nog op dat er ook in Nederland een daling van de huizenprijzen aan zit te komen, de groei gaat afnemen en de werkloosheid gaat oplopen. Ook beleggers krijgen het moeilijk door kelderende aandelenbeurzen.

De drie experts vinden dat de overheid de concurrentie heeft beïnvloed door bepaalde banken te kopen, waardoor die banken de naam van de overheid hebben gebruikt in hun reclames. Verder vinden alle experts dat de overheid een positieve stap heeft gezet door garanties te bieden voor de klanten; echter alle experts koppelen een nadeel aan deze aanpak, namelijk het verwijzen naar concurrerende advertenties van banken door andere banken (expert 2,3); dit is namelijk gevaarlijk in verband met inflatie (expert1).

De gewone burger hoeft zich geen zorgen te maken, zeker niet als deze minder dan 40.000 euro op de bank heeft. Wat betreft het bewaren van geld op een andere manier dan door het op de bank te zetten, geeft expert 3 geen mening. Expert 1 en expert 2 zijn het er over eens dat het geen goed idee is om dan maar al je geld thuis te bewaren, waarbij expert 2 opmerkt dat goud eventueel wel een goede investering is. Voor (kleine) ondernemers geeft expert 1 nog het advies om een potje achter de hand te houden voor slechtere tijden. Tot slot geeft expert 2 het advies om gewoon door te gaan met consumeren.

Reflectie

Nu het onderzoek is afgerond en daarmee het werk voor deze cursus is voltooid, is het interessant om terug te kijken op het proces.

Conceptueel model

Het eerste onderdeel van het onderzoek dat is uitgevoerd, was het opstellen van een conceptueel model (nadat de probleemstelling was bedacht). Onze groep heeft dit gedaan op basis van de bronnen die werden bestudeerd; zodoende was er een goede connectie tussen model en bron, waardoor tekstanalyse goed tot uiting zou kunnen komen. Dit heeft gunstig uitgepakt, want ondanks een paar kleine issues met het vertalen van bepaalde concepten in het model, is het model gedurende het onderzoek nagenoeg hetzelfde gebleven; verandering was niet nodig. beslissingen m.b.t. het model zijn genomen om het zo simpel mogelijk te houden i.v.m. het doorlopen van het proces dat hoort bij tekstanalyse (vergaren/structureren/analyseren). Deze keuze, evenals de keuze voor het baseren van het model op de bronnen, viel samen met de opmerkingen in de colleges over (het opstellen van) het conceptueel model.

Methode

Het was duidelijk dat de techniek bij onze groep (tekstanalyse) vergezeld zou gaan van het taggen van tekst. Daarnaast hebben we ons, achteraf gezien, terecht gerealiseerd dat de essentie van het onderzoek het proces was en niet zozeer de inhoud van het onderzoek. We hebben daarom bewust voor een zo gestructureerd mogelijke aanpak gekozen en beseften ons dat de tijdsbesteding overeenkomstig het aantal ec en gefocust op het proces moest zijn. Dit besef heeft zich ook vertaald in de verschillende fasen van de tekstanalyse die zijn doorlopen.

Fasen v/d tekstanalyse

We hebben bij het opstellen van onze aanpak besloten om steeds eerst activiteiten te plannen, deze vervolgens uitvoeren en eventuele problemen noteren. Als ieder zijn werk af heeft bespreken we (indien nodig) problemen, het werk wordt dus tussendoor niet stilgelegd. Dit hebben wij gedaan om de vaart erin te houden en dit is zeker gelukt. Het was dus verstandig om op deze wijze te werk te gaan.

1. data structurering

Terugkijkend op de data structurering, kunnen we tevreden zijn over onze keuze om de tags te baseren op het conceptuele model. Op deze manier hadden we bij het taggen al de structuur meegenomen. Hier zijn we dus geen (extra) tijd aan 'kwijtgeraakt'. Bovendien hanteerden we meerdere niveaus qua detail van tags, waardoor er geen grote problemen (bijv. met definities van tags) ontstonden. Daarnaast hadden we dus afgesproken om eventuele problemen te bespreken; dit is gedaan en daarmee waren de enige problemen ook verholpen.

Voor de tags hanteren we een platte structuur met een duidelijke en stricte syntax. Het ontwikkelen van een eigen tool waarmee de getaggede tekst kon worden verwerkt bestond daardoor uit een vrij eenvoudige string parser op basis van reguliere expressies. Het verwerken van bronnen met tags naar geformatteerde data in excel verliep met behulp van deze tool automatisch, de enige handarbeid was het corrigeren van (typ)fouten in tags (zoals het vergeten van een sluithaakje of scheidingsteken).

2. data analyse

Het resultaat van de goed uitgedachte methode was ook te merken bij de data analyse. Van tevoren hadden we opgesteld welke deelvraag met welke tags / getaggede tekst was te beantwoorden. Eigenlijk bestond het feitelijk beantwoorden van de deelvragen uit het bestuderen van de bijbehorende getaggede tekst en deze samen te vatten tot een antwoord. Soms kon er ook handig gebruik gemaakt worden van kruisverbanden tussen de tags, een meerwaarde van deze aanpak. Echter, we hadden gemerkt dat sommige getaggede tekst niet te gebruiken was om een deelvraag te beantwoorden. In een bespreking hebben we toen besloten om nogmaals de getaggede tekst door te nemen en de, bij nader inzien, toch niet nuttige stukjes eruit te filteren. Daarna werd voor elke deelvraag de deelconclusie opgesteld. Het resultaat van deze keuze was dus dat we geen tijd verloren met het behandelen van tekst die toch niet verder hielp een deelvraag te beantwoorden.

3. conclusie

Het opstellen van de conclusie was door al het voorgedane werk niets meer dan een combinatie van de deelconclusies, zij het dat van de deelconclusies alleen de belangrijkste punten werden genoteerd. Onze overtuiging was (en is) dat je de essentie van een onderzoek moet kunnen halen uit de inleiding (probleemstelling + methode) en de conclusie. Dit hebben wij verwerkt in ons onderzoek en achteraf gezien zijn we tevreden met het resultaat.

Samenvatting

In het algemeen kan gesteld worden dat we ons goed beseften vanaf het begin waar de nadruk op gelegd moest worden in dit onderzoek. In combinatie met het besef dat het 'maar' een 3ec cursus is en dat de tijdsbesteding dienovereenkomstig de ec moest zijn, hebben we dit vertaald naar een gestructureerde aanpak, waardoor alle onderdelen van het onderzoek voor ons snel helder waren en simpel konden worden uitgevoerd. Dit hebben wij gedaan met behulp van een instelling die bestond uit: 'eerst doen, problemen bespreken we, maar we houden het simpel' om de vaart erin te houden en continue progressie te boeken. Het resultaat is een helder opgezet en uitgewerkt onderzoek, wat makkelijk te herhalen valt en waarin het doorlopen proces duidelijk te volgen is, van begin tot eind.

Literatuur

bronvermelding: interview- bronnen komen uit werkstuk groep6 uit 2008, [1].

| Chatgesprek1 |

|---|

|

E: Egbert Kalse A: Aaf Brandt Cortius